Reklame

På et tidspunkt i det forløbne år havde jeg en kreditvurdering i 300-intervallet. Det er ud over forfærdeligt. Det er en score, som du kunne forvente, hvis du lige havde indgivet konkurs. Jeg er ikke bange for at indrømme det, for i cirka seks måneder havde jeg øget denne score til næsten 700.

Forbedring af din kredit score Sådan forbedres og overvåges dit kreditresultat ved hjælp af teknologiDin kredit score kan have en enorm indflydelse på dit økonomiske liv. Vi forklarer, hvordan det beregnes, og hvordan du kan forbedre det. Læs mere behøver ikke være en kompliceret, indviklet proces. Med blot et par enkle adfærd og handlinger kan du hurtigt øge din kredit score på bare et par korte måneder. Jeg gjorde det med disse seks trin, og det kan du også.

Denne guide indeholder oplysninger fra kreditbureauer og respekterede kreditinstitutter, så det er mere pålideligt end noget andet, du finder på et forum eller en lille blog online. Ud over at lære, hvordan du forbedrer din score, finder du masser af ressourcer, der kan hjælpe. Så lad os komme i gang med at øge denne kredit score!

1. Forstå din kreditudnyttelse

Den eneste vigtigste faktor i din kredit score er noget, der kaldes kreditudnyttelse.

Lyder kompliceret, men det er det ikke.

Kreditudnyttelse er forholdet mellem din tilgængelige kredit (alle dine kreditgrænser) og din samlede anvendte kredit (alle dine kreditværdier). Når du deler dine saldi med dine kreditgrænser og multiplicerer med 100%, bør du ende med et tal under 30%. Dette repræsenterer en "sund" kreditudnyttelse. Det fører også til en meget høj kredit score.

Et af de største kreditrapporteringsbureauer, Experian, forklarer dette på følgende måde:

... en af de vigtigste faktorer i kreditresultater er, hvor tæt dine saldi er på dine kreditgrænser. Kreditresultater tilføjer grænserne og saldoen på dine roterende konti for at beregne din samlede balance-til-grænse-ratio eller udnyttelsesgrad. Jo højere din udnyttelsesgrad er, jo større er den negative indvirkning på dine score.

Du tænker sandsynligvis på, at en hurtig måde at øge din score med det samme er at bare betale ned hvert eneste kreditkort og aldrig bruge dem, ikke? Det er faktisk forkert. Tro det eller ej, en 0% anvendelse er faktisk en dårlig ting.

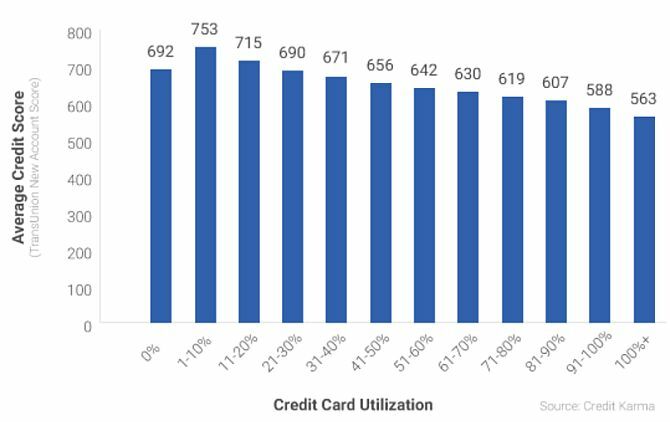

I 2016 Kredit Karma Find straks ud af dit kreditværdi uden kreditkarma Læs mere gennemgik kredit scoringer kontra udnyttelsesforhold for dets 15 millioner medlemmer og opdagede et meget interessant mønster.

Mennesker med 0% kreditudnyttelse havde faktisk en dårligere kredit score end dem med 1-20% anvendelse.

Hvad betyder det? Det betyder at for at oprette en kreditvurdering skal du have masser af tilgængelig kredit, som du ikke bruger, men du skal prøve at bruge 1% til 20% af den samlede grænse.

Resten af handlingerne i denne artikel skal tilpasses din situation og dit nuværende anvendelsesforhold. Ingen starter fra den samme situation. For eksempel:

- Hvis du har maksimeret fem kreditkort med en grænse på $ 4.000 hver, er du ved 100% anvendelse.

- Måske har du et enkelt kreditkort med en grænse på $ 500, og du bruger det til at købe dagligvarer på $ 300 hver måned. Selv hvis du betaler det fuldt ud, kan din udnyttelse svinge mellem 0% og 60%, afhængigt af hvornår kreditbureauet trækker sine data.

- Måske bruger du kun 20% af din tilgængelige kredit, men du savner lejlighedsvis studielån eller pantebetalinger Bedste online prioritetsregnemaskiner og hvordan man bruger demAt finde ud af, hvor meget et pantelån koster dig i det lange løb kan være svært, men disse regnemaskiner gør det let, uanset hvor meget information du har. Læs mere . Din situation kræver et helt andet sæt handlinger.

Den bedste måde at starte denne proces, inden du fortsætter med denne artikel, er at bestem din kreditudnyttelse. Du kan tilføje alle dine kreditkort- og lånesaldi, dele dem med maksimalgrænseværdierne på disse konti og multiplicere med 100%. Eller du kan bruge et af værktøjerne herunder.

Hjælp til kreditudnyttelse

Du skal ikke bekymre dig om at prøve at finde ud af din kreditudnyttelse på egen hånd. Der er mange ressourcer til rådighed til at hjælpe dig med at beregne det.

- BizCalcs.com er et websted, der er vært for et udvalg af regnemaskiner for personlig økonomi De bedste personlig økonomi og budgetregnemaskiner til at administrere dine udgifterAt få din økonomi i orden kan være hårdt, men at have de rigtige tal til rådighed gør det meget lettere. Uanset din økonomiske situation har vi de regnemaskiner, du har brug for. Læs mere for at hjælpe dig med økonomiske beslutninger og budgettering. Det er her, du finder denne brugervenlige beregning af kreditudnyttelse. Skriv blot alle dine saldi og kreditgrænser, og lad lommeregneren gøre resten.

- Kredit Karma er en favorit, når det kommer til at overvåge din kreditsituation. Ikke kun viser websitet din samlede kredit score, men det giver dig også din samlede kreditudnyttelse trukket direkte ud af din kreditrapport. Ingen manuel beregning kræves!

Selvfølgelig er kreditudnyttelse simpel nok til at gøre dig selv med et simpelt regneark 15 Excel-regnearkskabeloner til styring af dine finanserHold altid styr på din økonomiske helbred. Disse gratis Excel-regnearkskabeloner er de værktøjer, du har brug for for at administrere dine penge. Læs mere og lidt tid. At tage sig tid til at finde ud af, hvor du står med din kredit, er et kritisk første skridt mod at få det i orden.

2. Afreg med dine debitorer

At lade min kredit score falde ned i 300'erne kan have virket som en frygtelig idé, men jeg havde en plan. Problemet var, at jeg var nødt til at lade min score tank, så jeg kunne begynde at arbejde på at forbedre den. Lad mig forklare min situation, og det kan hjælpe dig med bedre at forstå din egen.

Gennem en kombination af overforbrug på flere kreditkort Find de bedste kreditkortaftaler online med disse 10 fantastiske webstederUanset om du leder efter tilmeldingsbonuser, cash back, belønningsprogrammer eller loyalitetsrabatter, har vi din dækning. Her er 10 websteder, der hjælper dig med at finde de bedste kreditkortaftaler. Læs mere mens vi var på universitetet og vores familie blev ramt af en større medicinsk krise omkring ti år efter eksamen, blev vi konfronteret med følgende situation:

- $ 100.000 i tilgængelig kredit og $ 30.000 i roterende saldi, en anvendelse på 30%;

- Montering af medicinske betalinger for løbende behandlinger, der nærmer sig $ 1.200 hver måned;

- Rygkirurgi, der tilføjede den allerede eksisterende medicinske økonomiske byrde;

- Ingen måde at betale for det hele.

Da jeg er den slags person, der vil arbejde tre job i stedet for at indgive konkurs, betalte jeg minimum balance på alle vores kreditkort og betaling af alle regelmæssige husholdningsregninger til tiden, men ikke at betale Hospital. Der var bare ikke nok penge tilbage.

Et sådant scenario fungerer kun så længe, og på et tidspunkt vil du ramme punktet om ikke tilbage, og det gjorde vi. Find noget ud, eller arkiver konkurs. I begge tilfælde var min premium kredit score på næsten 800 i fare.

Efter at have undersøgt noget, her er hvad jeg opdagede. Hvis du har en gyldig grund, ligesom medicinske udgifter, kan du forhandle om en løsning med kreditorer. Så jeg begyndte at ringe.

Andre grunde kan også retfærdiggøre en afvikling, såsom jobtab, et dødsfald i familien eller enhver anden grund til at lide et enormt fald i din indkomst.

Du har også brug for et stort engangsbeløb af kontanter. Lån fra din 401 (k) pensionsplan er en mulighed, hvis du ikke har nogen alternativer. Det betragtes ikke som et faktisk lån, så det vises ikke på din kreditrapport. Du kan låne op til 50% af din plansaldo uden straf. Før du tager denne rute, skal du imidlertid se, om et velhavende familiemedlem kan overveje at give dig et lån i stedet, da det kan være katastrofalt i det lange løb at dyppe ned i din pension.

Hvor meget har du brug for? Afhængigt af dine forhandlingsevner kan du nøjes med et sted mellem 40% og 60% af kreditkortsaldoen.

Sådan gennemgår du forhandlingsprocessen:

- Beregn, hvilken procentdel af din gæld du skylder hver kreditor. Del dit engangsbeløb op mellem kreditorerne ved hjælp af disse procenter. Du kan ikke tilbyde mere end dette beløb for hver kreditor, mens du forhandler.

- Stop med at betale dine kreditkort i over seks måneder. Betal alle andre regninger til tiden. Din kredit score falder. Det er okay.

- Efter seks måneder skal du ringe til kreditorerne og forklare, at du har et engangsbeløb til at fordele til dine kreditorer og tilbyde dem 30% af saldoen. De spotter og siger nej. Tak for dem og læg med. Vent en måned, og ring igen.

- De vil tilbyde dig lavere betalingsplaner. De truer med at sagsøge dig. Du skal bare sige, at du ikke har nogen penge, kun et engangsbeløb til at distribuere til alle kreditorer, tage det eller lade dem være. Hvis de siger nej til 40%, skal du hænge op og ringe igen om en måned. Deres melodi vil ændre sig i tiden.

- Til sidst vil enten de eller du tilbyde noget i intervallet 40% til 60% af saldoen. Bliv ikke grådige. Spørg, hvor lidt du kan betale på forhånd for at få forligsaftalen sendt skriftligt. Når du har fået det, skal du betale resten.

- Husk, at du bliver nødt til at betale indkomstskatter på den del af det forlig, du fik afskrevet.

Hvorfor skal du afvikle?

For hvis du allerede skylder næsten det maksimale på alle dine kreditkort, fungerer ingen af nedenstående tip. Din udnyttelse er gennem taget, og det er du også dybest set gældfattig Sådan bliver du rig: Den hurtigste måde at komme ud af gæld påForestil dig at være gældfri. Ingen overtrækkede saldi eller ubetalte regninger. Der er en idiotsikker måde at komme dig ud af gælden på. Det starter med en plan og en vis disciplin. Lad os besøge de andre ingredienser. Læs mere .

Du skal mindsk dine saldi på alle nødvendige måder. Hvis du ikke har en medicinsk eller jobrelateret grund til at bosætte sig, skal du gøre det omfordele dit månedlige budget De bedste gratis e-bøger til at lære dig selv om personlig økonomiHvis du vil komme videre i livet, er personlig økonomi en nødvendig færdighed. Sørg for, at du opdaterer dig med disse fantastiske gratis e-bøger. Læs mere og anvende så meget af din indkomst som muligt til at afbetale disse saldi så hurtigt som muligt. Når du kommer til dette punkt, er du klar til at gå videre.

Ressourcer til afvikling af gæld

I min artikel om ved hjælp af Excel til at styre dit liv Sådan bruges Microsoft Excel til at styre dit livDet er ingen hemmelighed, at jeg er en total Excel-fanboy. Meget af det stammer fra det faktum, at jeg kan lide at skrive VBA-kode, og Excel kombineret med VBA-scripts åbner en hel verden af muligheder ... Læs mere , Inkluderede jeg et afsnit om håndtering af gæld, der viser dig, hvordan du bruger Excel til at nedbetale din gæld ved hjælp af en sneboldmetode.

Hvis du kun kæmper med overspending, men faktisk har nok penge at betale din gæld, så er ovenstående Excel-baserede tilgang bedst. Det kan hjælpe dig med at finde ud af, hvor meget af dit budget du har brug for at afsætte til dine gældsbetalinger hver måned, og det vil hjælpe dig med at sikre dig, at du holder dig på sporet.

hvis du har ikke nok penge til at foretage betalinger, så bliver du nødt til at overveje på en eller anden måde afvikling af gælden 3 tip til at slå gældssamlerne, når de står over for konkurs (eller forsinket med regninger)Alvorlige økonomiske problemer er blandt de mest stressende situationer, en person kan støde på. Følg disse tip for at lade teknologi fjerne noget af byrden. Læs mere , enten gennem et konsolideringslån eller en form for konkurs. Kreditrådgivningstjenester er en mulighed, hvis du vil afregne gæld, men ikke føler dig komfortabel med at forhandle dem på egen hånd.

- Frihed til gældslettelse er akkrediteret af forbrugeranliggender. Det er en service, der håndterer forhandlingerne om afviklinger med debitorer for dig og arrangerer en betalingsplan, der fungerer med dit budget. Bare husk, at du betaler et gebyr til Freedom, så du ikke sparer så mange penge, som du ville, hvis du forhandlede forlig på egen hånd, som beskrevet ovenfor.

- Landsdækkende gæld er også akkrediteret og hjælper dig med at arbejde igennem din gæld, uanset om de er sikret, usikret, forretning eller på anden måde.

- Det National Foundation for Credit Counselling er en non-profit organisation, der hjælper dig med at gøre et overblik over din gældssituation. Det hjælper ikke kun med kreditkortgæld, men også studielån, pantelån, konkursrådgivning og mere.

Uanset hvilken mulighed du går med, skal du sørge for at vælge den rigtige til din situation.

3. Konsolideres til en enkelt gæld

Måske er dit problem ikke en overbelastning af enorme balancer, men en overbelastning af små. Måske betaler du en minimumbetaling på $ 100 på fem kreditkort, hver med en saldo på omkring $ 1.000. Kreditrapporterende virksomheder betragter dette som et hit mod dig.

John Ulzheimer, en kreditekspert, der plejede at arbejde for FICO og Equifax, forklaret til Bankrate at disse betragtes som "gener for balance", og hvis du kan konsolidere dem, kan du øge din kredit score.

Der er to måder at opnå dette på. Hvis du allerede har meget dårlig kredit, skal du overføre saldoen på kortene til lavere grænser til færre kort med højere grænse.

Den anden og bedre måde ville være at ansøge i din bank om et personligt lån med lavere renter og overføre alt dit kreditkortsgæld med lav rente til lånet. Dette er kun muligt, hvis din kredit score er god nok til at få dig en lavere rente i din bank.

Ressourcer til gældskonsolidering

Lån fra din 401 (k) er muligvis den bedste mulighed for dig, da den ikke tæller som ny gæld, og du betaler dig selv renter frem for at betale den til en bank. Hvis et 401 (k) lån imidlertid ikke er en mulighed, skal du gøre det Vælg et gældskonsolideringslån. Når det kommer til gældskonsolidering, er der masser af svindel derude. Gennemse følgende muligheder for at sikre dig, at du tager det rigtige valg.

- Opdage tilbyder ikke kun kreditkort, de tilbyder også personlige lån. Hvis din kredit er god nok, giver et personligt lån fra Discover dig en rimelig fast rente og fleksible betalingsbetingelser.

- Lightstream er en afdeling af SunTrust Bank. Afhængig af din kredit kan du få et lån med en rente på så lavt som 1,99%. Hvis du konsoliderer dine kreditkort med høj rente til et så lavt personligt lån, vil du ikke kun øge din kredit markant, men det sparer dig også en masse penge i renter. Tjek hjemmesiden og ansøg.

- SoFi er en bemærkelsesværdig ny mulighed for konsolideringslån. Ikke kun er rentesatserne rimelige, men det inkluderer også arbejdsløshedsbeskyttelse. Hvis du mister dit job, suspenderer dette program dine lånebetalinger uden negative sanktioner i tre måneder til et helt år i lånets levetid.

- FreedomPlus giver dig mulighed for at ansøge om et personligt lån online, og inden for 48 timer kan du få de midler, du har brug for til at afvikle din gæld med kreditkortselskaber og konsolidere dem alle til et personligt lån med lav rente.

4. Luk ikke konti!

Den næste kredit score "hack" er at øge alderen på dine kreditkonti. Hvis du arbejder på at skifte rundt om dine saldi til færre kort, skal du lade de tomme kreditkortkonti være aktive. Hvorfor? På grund af den anvendelsesforholdsfaktor, som jeg nævnte tidligere.

- At betale $ 500 på fem kreditkort med en grænse på $ 5.000 hver er en udnyttelsesgrad på 10%. Det er fremragende!

- På grund af et konsolideret $ 2500 på et kreditkort med en grænse på $ 5.000 er en udnyttelsesgrad på 50%. Det er slemt!

Ja, konsolider din gæld til et enkelt kort for at lette betalingen og forenkle saldoen, men lad de andre konti åbne, så din samlede tilgængelige kredit ikke ændres!

Hvad hvis du var nødt til at afregne saldi og dine konti lukkes automatisk?

Hvis du har afviklet dine konti på grund af en sygdom eller jobtab, lukkes de sandsynligvis, og din score falder bragt lavt. Dette er kun midlertidigt. Dit næste job vil være at fortsætte med at betale alle dine regninger til tiden og betale alle andre lån, du har (som f.eks. Dine auto- eller realkreditlån). Din kredit score vil stige igen, og når det sker efter cirka en måned eller to, skal du begynde at ansøge om kredit igen.

Denne gang skal du dog ikke ansøge om kredit for at maksimere disse kort igen. Du skal ansøge om kredit, så du kan opkræve dem sparsomt og betale dem med det samme. Dette vil øge din tilgængelige kredit over tid og også forbedre din samlede udnyttelsesgrad.

5. Ansøg om kredit sparsomt

Dette næste råd kan lyde modstridende, baseret på det, du lige har læst.

Det er rigtigt, at få et nyt lån eller kreditkort øger din tilgængelige kredit og forbedrer din udnyttelsesgrad. Men det er også sandt, at hver gang du ansøger, en forespørgsel rammer din kreditrapport og kan forårsage en dukkert i din kredit score.

Ja, du læste det rigtigt: du skal ansøge om kredit og forårsage en dukkert i din score. Bevis derefter, at du kan administrere din nyfundne gæld ansvarligt ved næppe at bruge den og derved øge din score.

Experian forklarer denne teknik som følger:

En måde at reducere forbedre dine score på er at åbne yderligere kreditkonti og holde saldoen meget lav. Det vil øge dine samlede kreditgrænser og forbedre din udnyttelsesgrad. Men gør dette godt, før du ansøger om ny kredit for at give din historie mulighed for at stabilisere sig, og kun hvis du ikke bliver fristet til at overdrive de nye konti.

En seks-måneders plan

Alle ovenstående råd taget et stykke ad gangen kan virke modstridende, men lad os undersøge en hypotetisk situation bruger dem alle i sekvensen af seks måneder for at øge din kredit score.

Fører op til kredit score crash - Du mistede dit job og brugte kreditkort til at betale udgifter. Du er overbelastet med fem udbetalte kreditkort til $ 5.000 hver for en samlet gældsbelastning på $ 25.000. Du stoppede med at betale dem alle i seks måneder, så de er vokset til $ 30.000, inklusive renter og en saldo på $ 6.000 hver. Du har 100% udnyttelse og en frygtelig kredit score på 450. Som en sidste udvej tager du et lån på $ 14.000 fra din 401 (k) og begynder at ringe til kreditorer til at forhandle.

Kreditorer A, B og C accepterede en 50% afvikling på $ 3.000 hver. Kreditor D var hårdere og accepterede en 60% afvikling på $ 3.600. Kreditor E nægtede at forhandle. Du har brugt 12.600 $ for at slippe af med 24.000 $ i gæld. Det er et godt første skridt. Du betaler de resterende midler tilbage til din 401 (k) -konto. Du har opdaget, at efter at kreditorerne lukkede dine konti, faldt dit kreditværdi til 320. Det laveste, det nogensinde har været!

Måned 1 - Du har et resterende autolån og pantelån, som du sørger for betale til tiden hver måned. Du har et resterende kreditkort fra kreditor fem med 24% rente, men de har accepteret en betalingsplan på $ 200 om måneden og 17% renter. Du har også et gammelt tomt kreditkort, som du har haft i årevis og aldrig har brugt. Nu begynder du kun at købe dagligvarer på det ene kreditkort og betaler det fuldt ud to gange om måneden.

Måned 3 - Du fortsætter med at betale hver eneste regning til tiden. Du fortsætter med at bruge det enkelte kreditkort til dagligvarer og udbetaler det hurtigt.

Måned 4 - Du tjekker din kredit score. Det er allerede op til 540. Næsten tid til at udvide dine kreditgrænser, men først en måned til at betale regninger til tiden og bruge kredit på en ansvarlig måde.

Måned 5 - Du går til din bank og ansøger om et lille personligt lån på $ 5.000. Bankchef informerer dig om, at du nu har en anstændig kreditvurdering på 610 og er godkendt til et lån på 14%. Du bruger midlerne til at betale kreditor E, men lader kreditkortkontoen være åben. Nu har du nul rullende kreditkortgæld, der tæller med din kredit score.

Ifølge Marketwatch, kan overførsel af kreditkortgæld til personlige lån øge din score med op til 100 point:

Kreditkortgæld har en tendens til at være mere ødelæggende for kreditresultater end et personligt lån, der betragtes som afdragsgæld. Kreditudnyttelsesgraden (se forrige afsnit) tager ikke højde for afdragsgæld. Denne strategi ville resultere i nul dollars kreditkortgæld på låntagers kreditrapport, hvilket kunne øge deres score med 100 point eller mere, siger Ulzheimer.

Måned 6 - I denne sidste måned kører du endnu en kreditcheck for dig selv og opdager, at du endnu en gang sidder pænt med en kreditvurdering på 650. Vel på vej mod prime-credit land.

Giv ikke op

Årsagen til, at jeg ved, at denne proces fungerer, er ikke kun fordi eksperterne siger, at det vil, men fordi jeg levede den selv. Det kan føles som en håbløs situation, når du ikke har nok penge til at betale alle regningerne - og alle smider dig med sene gebyrer og sanktioner.

Den vigtige ting at gøre er at tage status over din situation og tænke over alle dine muligheder. Der er altid en tilgang, der får dig ud af situationen med lidt kreativitet og hårdt arbejde.

Har du nogensinde fundet dig selv med en frygtelig kredit score? Var du i stand til at klatre ud af det? Hvad bemærkede du, der fungerede bedst for at øge din kredit score? Del dine oplevelser i kommentarfeltet nedenfor!

Billedkredit: Frankieleon via Flickr

Ryan har en BSc-grad i elektroteknik. Han har arbejdet 13 år inden for automatisering, 5 år inden for it, og er nu en applikationsingeniør. En tidligere administrerende redaktør for MakeUseOf, han har talt på nationale konferencer om datavisualisering og har været vist på nationalt tv og radio.