Reklame

Næsten ugentligt er der nyhedsrapporter om, hvordan offentlige programmer ikke vil være i stand til at hjælpe dig i din pension. "Pensionsmidlerne er ved at tørre ud." "Baby Boomers udtømmer tjenester – intet tilbage til generation X, Y, Z". Så nu er det tid til at begynde at planlægge din pension. Nu er det tid til at tage kontrol over det, og lægge ansvaret tilbage i dine hænder. Det kan virke som en kæmpe opgave, men ligesom alt andet, hvis du arbejder med det lidt ad gangen, så er du færdig. Sandsynligvis vil du henvende dig til internettet for at få information om planlægning af pensionering, og selvfølgelig er der millioner af sider med råd og produkter, du kan sælge om pensionsplanlægning. Denne artikel vil give dig et par vigtige udgangspunkter for at komme dig på vej uden overbelastning af information.

Før vi kommer for langt ind i dette, er vi ikke økonomiske planlæggere, rådgivere, revisorer eller advokater. Disse oplysninger er her for blot at hjælpe med at give dig et udgangspunkt til at bruge internettet og teknologien til at hjælpe dig med at planlægge den bedst mulige pensionering. Hvis du har dybe spørgsmål eller særlige omstændigheder, vil det være bedst at kontakte en finansiel professionel såsom en rådgiver eller revisor. Nu hvor vi har dækket det, lad os komme i gang.

For virkelig at få styr på pensionsplanlægningen er der tre spørgsmål, som du skal besvare helt og ærligt - Hvor er jeg nu? Hvor vil jeg være? Hvordan kommer jeg derhen?

Du har måske svarene på nogle få af disse spørgsmål, eller slet ingen af dem. Du tror måske, du kender svaret, men du har måske ikke taget dig tid til at sikre dig virkelig kender svaret. Under alle omstændigheder er svarene på disse spørgsmål, hvad der vil definere din pensionsordning.

Hvor er jeg nu?

Hvor er du økonomisk lige nu? Hvis du ikke er i stand til at producere et nettoværdiark, mens du læser dette, ved du det ikke rigtigt. Du ved måske, hvad du skylder andre, og hvor meget dine månedlige betalinger er, men du har virkelig brug for at få styr på din nettoformue. Det er det beløb, der vil tjene som dit udgangspunkt på rejsen til pension. Nogle af os vil starte i det positive, de fleste af os vil starte i det negative. Lad det ikke afskrække dig! De fleste af os er lige der ved siden af dig! Plus, hvis du er mindre end 40, har du stadig mindst 25 år til at vende det skib. God tid, hvis du starter nu.

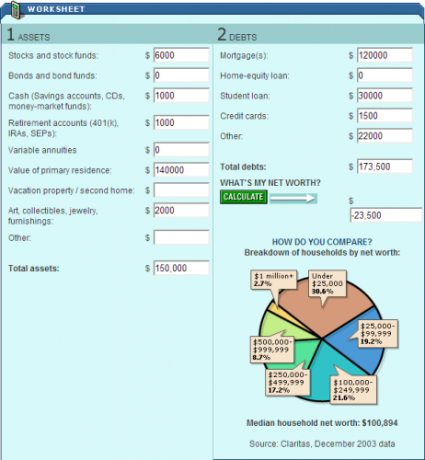

CNNMoney – Net Worth Calculator [Brukket URL fjernet]

En praktisk lille lommeregner, der hurtigt lader dig vide, hvad din nettoværdi er, og hvordan du sammenligner dig med andre amerikanske husstande. Der er websteder, som lader dig sammenligne din nettoværdi med andre for forskellige lande. Du skal blot søge efter nettoformue efter alder og indkomst for dit land.

Når du sætter dig ned for at udfylde dette regneark, skal du sørge for at have de oplysninger, du har brug for, lige ved hånden. Det kan være frustrerende at starte sådan noget og så indse, at du ikke har informationen, eller at du skal begynde at grave rundt for at finde den. Hvis du ikke er helt sikker på værdien af nogle af dine ting, er det okay at vurdere, men vær realistisk. Vurderede værdier for værdigenstande såsom kunst og smykker er ofte oppustet til forsikringsformål. En god tommelfingerregel er, at den kontante gensalgsværdi af noget er omkring 20 % af forsikringsværdien. Brug det tal i lommeregneren.

Hvis du foretrækker at bruge et regneark til at lave disse beregninger, er der masser af dem tilgængelige. Her er en til Microsoft Excel, og en til Google Docs. Bakari havde også et par forslag med syv værktøjer til at udvikle en økonomisk plan 7 værktøjer til at hjælpe dig med at udvikle en solid økonomisk spareplan Læs mere .

Hvor vil jeg være?

Sun Life er en stor finansiel virksomhed, der leverer en række produkter. Deres Min pensionistcafé applikation er et interessant interaktivt værktøj til at få dig til at tænke på pensionering ved blot at stille dig spørgsmål som: Hvordan ser pensionering ud for mig? Hvor meget vil det koste? Hvordan vil jeg betale for det? Hvad kunne gå galt? Tag dig god tid og gå gennem hele processen.

Gå først igennem Min pensionisttilværelse afsnit og gennemtænk alle spørgsmålene grundigt. Vær ærlig over for dig selv og vær realistisk. Medmindre du er i 1%, inkluderer din pension sandsynligvis ikke at lægge til kaj på 40 fods yachtoutback af dit palæ i Boca Raton. Selvom det ikke er tilfældet, kan din pension stadig være meget behagelig. Tag fat på dine behov og tænk på de ting, du gør i dag, som du gerne vil fortsætte med. Måske er du gartner eller rejsende, eller du vil gerne arbejde frivilligt med sager tæt på dit hjerte. Et realistisk syn på, hvilken slags livsstil du ønsker i din pensionering, vil bedre hjælpe dig med at lave en realistisk plan.

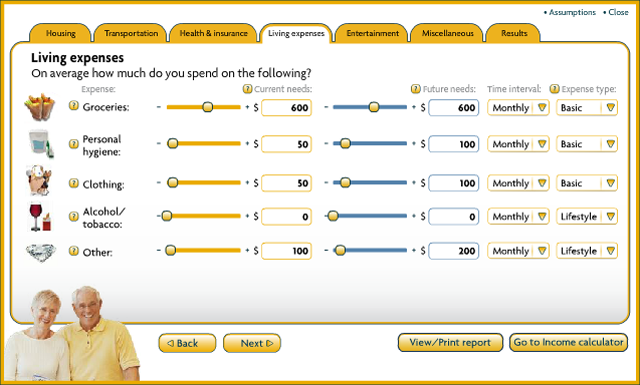

Særlig interessant og nyttig er 'Hvor meget vil det koste' afsnit. Den har en meget grundig lommeregner, der hjælper dig med at finde ud af, hvad dine udgifter vil være, når du går på pension. Med kategorier som bolig, transport, sundhed og forsikring, leveomkostninger, underholdning og diverse, dækker du spektret af, hvad du skal bruge penge til i dine gyldne år. At vide det vil hjælpe dig med at finde ud af, hvor meget du skal spare. Hver lommeregner eller quiz, du tager, giver dig også mulighed for at udskrive den, så du har noget at henvise til offline.

Applikationen stiller og besvarer alle de vigtige spørgsmål, der skal stilles, før du begynder at sætte din plan i sten. Det er virkelig vigtigt, for hvis du ikke ved, hvor du skal hen, hvordan kommer du så nogensinde dertil eller ved, at du er nået dertil? Ja, appen er i sidste ende en reklame for deres tjenester, men du er ikke forpligtet over for dem ved at bruge den. Du behøver ikke at angive nogen kontaktoplysninger for at bruge dem, så du vil ikke få nogen fra SunLife til at ringe til dig. Siden er en canadisk, så der kan være nogle referencer til specifikt-canadiske programmer såsom CPP, QPP og sådan. Du kan ignorere disse for det meste, og stadig få en god idé om, hvordan din pension vil se ud.

Hvordan kommer jeg derhen?

Nu hvor du ved, hvor du er, og hvor du vil hen, skal du finde ud af, hvordan du kommer dertil! Denne proces minder lidt om at planlægge en rejse. Hvis du vil fra Akron til Osaka, skal du bruge et fly. Hvis du vil fra Toronto til Montreal, ville et tog være fint. Så hvordan oversættes denne analogi til din økonomi? Enkel. Hvis du starter ude i hullet, og du vil have et hus og sommerhus ved pensionering, bliver du nødt til at skrue op for dine jetmotorer, når det kommer til din økonomi og opsparing. Hvis du kun skal gå fra over nul for at opretholde en lignende livsstil som pensionist, kan du blive ved med at tilpasse din nuværende økonomiske plan med nogle få justeringer.

Der er lige så mange informationskilder om finansiel planlægning, som der er forskellige økonomiske situationer. Lad os tage et kig på et par situationer.

Nettoværdi mindre end nul

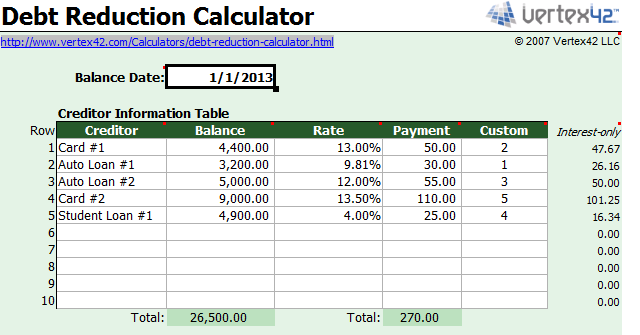

Hvis du har en negativ nettoformue, bør det for alvor at sætte dig ned og komme med en pensionsordning virkelig tage en bagsædet for at fjerne gælden. Hvis du skylder penge på alt andet end en bolig, uddannelse eller en bil, er chancerne for, at du sætter penge ud til relativt højere renter for noget, der vil falde. Nok, biler forringes, men mange mennesker har simpelthen brug for en bil for at komme frem og tilbage på arbejde. Tag et kig på regneark til gældsafvikling på Vertex42.com og arbejde med det. Der er regneark der til Excel, OpenOffice og Google Docs.

Du vil måske blive overrasket over, hvor hurtigt du virkelig kan være ude af gæld med en god plan. Eller du kan være forfærdet over, hvor meget du betaler for din gæld med din nuværende mangel på en plan. Hvis du ønsker at lære mere om gæld-eliminering, er nogle udtryk, der vil give dig gode søgeresultater snebold eller tilbagebetaling af lavinegæld.

Nettoværdi over nul

Hvis du har en nettoværdi større end nul, klarer du dig ret godt - forudsat at du er under 40. Du har godt 25 år til at samle det, du har brug for i din pension, så få det bedste ud af det. Tag alligevel et kig på gældseliminering som nævnt i Nettoværdi mindre end nul afsnit. Hvis du har en positiv nettoværdi, men stadig skylder folk penge, bruger du sandsynligvis penge, som du ikke behøver at bruge. Fjern den gæld. På dette tidspunkt skal du undersøge dine investeringsmuligheder og lære, hvordan du gør din økonomiske situation endnu bedre. Selvfølgelig er der mange ressourcer på nettet til at lære om denne slags ting. Her er et par stykker.

Nok den mest populære person, når det kommer til dette felt, er Dave Ramsey, en amerikansk iværksætter, der dagligt uddeler sund fornuft økonomisk rådgivning i sit radioprogram og podcast. Hans oplysninger er meget amerikansk-centrerede, når det kommer til regeringsplaner som 401(k)'s og Roth IRA's. Han er åbenlyst kristen, men det er virkelig irrelevant for de råd, han giver - hans generelle oplysninger gælder for næsten alle. Sproget er almindeligt engelsk, og atmosfæren er positiv, da han deler succeshistorier fra sine opkald. Der er noget visceralt motiverende, når du hører en opkalder yde sit bedste "Frihed!" råbe, når de endelig er gældfrie.

Mint er en helt fantastisk hjemmeside til privatøkonomi. For det første er det gratis. For det andet er det lige så sikkert som at lave netbank med din egen bank. Det er en god ting, fordi du kan integrere det med din netbank, så det opdaterer alle dine konti, så snart du foretager en transaktion. Du vil vide, til det andet, hvor alle dine penge er. For det tredje har det et meget stærkt fællesskab af mennesker, der diskuterer privatøkonomi og alt relateret til det, fra budgettering til sparsommelige ideer til investeringsmuligheder.

Mint er virkelig et one-stop-websted for finansiel planlægning, der kan gøre dig klar til pensionering. I øjeblikket er Mint optimeret til USA og Canada. Hvis du kan lide at få Mint af vejen, er her ni flere finansielle webværktøjer Få styr på din økonomi med 9 finansielle webværktøjerPenge er noget, vi alle gerne vil have mere af, men for at få mere af dem kræver det, at vi gør to ting – hente mere ind eller bruge mindre. Gerne begge dele. Men hvordan gør du... Læs mere . Hvis du er i Storbritannien, så tag et kig på MoneyDashboard.com.

Regeringens hjemmesider

For mere detaljerede oplysninger om regeringssponsorerede pensions- og pensionsopsparingsordninger, tjek dine føderale, provinsielle eller statslige hjemmesider. Ofte får folk deres oplysninger om disse programmer fra office chatter eller hvad der nu er i nyhederne. Når det kommer til din pension, bør du virkelig gå direkte til kilden. Mange offentlige hjemmesider har de detaljerede oplysninger, som muligvis kun en revisor eller advokat kan forstå, men mange af dem har også guideark, der forklarer de vigtige punkter i hverdagen Sprog.

Ved at tage dig tid til at læse op på disse programmer, kan du tilføje tusindvis til din pensionsopsparing. Du kan endda finde programmer, som du er berettiget til, som du aldrig havde hørt om før. For eksempel, i Canada, hvis du har boet uden for Canada i en længere periode, kan du være berettiget til en pension fra det andet land. Eller, hvis du er fra et andet land og har boet i Canada i længere tid, kan du være berettiget til en pension fra Canada.

Mange af disse offentlige websteder har også forskellige værktøjer og regnemaskiner til at hjælpe dig med at planlægge din pensionsfinansiering, selvfølgelig gratis at bruge. Du skal blot søge efter ordet 'pensionering' efterfulgt af navnet på dit land, provins eller stat, og du bør finde alle de oplysninger om regeringens pensionsordninger, som du har brug for.

Opsummering

Alt dækket her er for at give dig en hurtig start på din pensionsplanlægning. Der kan være meget at lære om privatøkonomi og pension, og det vil tage tid. Forhåbentlig har du den tid, og du kommer ovenpå denne situation i en ung alder. Så meget desto større grund til lære børn om pengehåndtering 10 interaktive finansielle websteder, der lærer børn pengestyringsevnerDet kan være svært at tale med børn om penge, men disse interaktive hjemmesider gør det nemmere og sjovere med spil, aktiviteter og quizzer. Læs mere .

Denne artikel er på ingen måde udtømmende, og den er heller ikke autoritativ. Vi er ikke økonomiske planlæggere eller rådgivere, vi er bare mennesker som dig, der deler det, vi har lært, i håb om, at det også vil hjælpe dig. Det er i sidste ende pointen med MakeUseOf – at hjælpe andre med at bruge teknologi til at skabe en bedre livsstil for sig selv og dele den information blandt både forfattere og læsere. Vi ser frem til dine kommentarer, forslag og spørgsmål i kommentarerne nedenfor. Når alt kommer til alt, er vi alle sammen i det her!

Billedkreditering: Pensionspenge via 401(K) 2013, Aero lyse farver baggrund via Wallpaperswide.com.

Med mere end 20 års erfaring inden for IT, uddannelse og tekniske fag, er det mit ønske at dele det, jeg har lært, med alle andre, der er villige til at lære. Jeg stræber efter at udføre det bedst mulige arbejde på den bedst mulige måde og med lidt humor.