Reklame

Din Android-telefon er en masse ting. Det er dit kamera Google Camera: Den officielle vision for en Android-kamera-appI dag vil jeg gerne fortælle dig om en kamera-app, der ikke gør meget - efter design. Du skal dog stadig prøve det, fordi det kommer direkte fra Google. Læs mere . Det er din arrangør. Det er din computer Grøft dit skrivebord! Drej din smartphone til en desktop-udskiftningVil du grøfte skrivebordet og bare bruge din smartphone? Du kan gøre det! Læs mere . Og for nogle mennesker er det det, de bruger til at acceptere kreditkortbetalinger.

Ja, det betyder ikke noget, hvis du er en gadehandler, der pisker dine varer til folk, der går forbi, eller en handelsmand, der går fra hus til hus, du kan tage kortbetalinger med din telefon. Der er mange muligheder på markedet, hver med deres egne styrker og svagheder. Her er 6, der er værd at overveje.

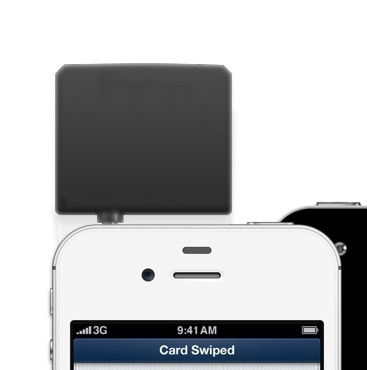

Firkant

Det Firkantet læser består af et par tommer hvid plast. Det tilsluttes hovedtelefonstikket på en iOS- eller Android-enhed og tillader enhver i USA, Canada eller Japan at acceptere kortbetalinger via deres smartphone eller tablet. Åh, og nævnte jeg, at det er gratis?

Det lyder for godt til at være sandt. Du får en gratis læser, der er ingen tilknytningsgebyrer, ingen månedlige abonnementsbetalinger, og gebyrene er de samme for både store og små købmænd. Ligegyldigt hvordan du ser på det, Square er temmelig cool Square - Mobil kreditkortbehandling til messerne Læs mere . Så hvordan fungerer det, og er der en fangst?

Det er godt simpelt. Brugere skubber deres kort, hver gang de foretager en betaling. Du kan vælge mellem digital-, papir- og tekstkvitteringer, og kunderne underskriver køb direkte på enheden ved hjælp af Android-appen.

Desværre accepterer det ikke chip-and-pin eller kontaktløse betalinger. Gebyrerne kan også være usmagelige for nogle, hvor Square tager 2,75% af hver transaktion.

PayLeven

Square er konge for kortbehandling i USA, men hvad med andre steder? Nå, hvis du er hjemmehørende i Europa eller Brasilien, skal du ikke lede længere end PayLeven.

Deres tilbud består af en app (tilgængelig til Android fra Amazon butik) og en chip-and-pin-kortlæser. I modsætning til Square er dette ikke gratis. Du kan hente en hvilken som helst mellem £ 45 og £ 60.

Ligesom Square er der ikke et månedligt abonnement, og du behøver ikke at tilmelde dig en restriktiv kontrakt. Snarere betaler du et gebyr i procent af hver transaktion.

Dette varierer afhængigt af hvor mange betalinger du tager om måneden. Mindre end £ 2.500? Du bliver opkrævet en øjenvandende 2,75%. Hvis du laver mere end £ 7.500 pr. Måned i erhvervslivet, falder det til en pænere 1,50%.

iZettle

Ved første øjekast er der meget lidt at skelne mellem iZettle og PayLeven. Men kig lidt nærmere på, så begynder du at bemærke nogle vigtige forskelle.

For det første er de hjemmehørende i Sverige og opererer under svensk juridisk jurisdiktion. Dette bør ikke nødvendigvis have indflydelse på din daglige brug af tjenesten, men der er et par ting at bemærke. For det første accepterer du som sælger i betingelserne og betingelserne for at bilægge enhver tvist og konflikter med iZettle i Sverige i henhold til svensk lov.

For forbrugere er det lidt anderledes. Jeg læste de britiske vilkår og betingelser og en Google oversat kopi af de tyske betingelser. For forbrugere ser det ud til, at enhver voldgift eller tvisteløsning skal ske i det land, hvor købet blev foretaget.

Ligesom PayLeven er du nødt til at betale for din kortlæser, der debiteres i Storbritannien til en fast pris på £ 59, og understøtter både chip-and-pin og magstripe.

Tilsvarende betaler kunderne mindre i gebyrer afhængigt af hvor mange transaktioner de foretager. I Storbritannien opkræves alt under £ 2.000 til en kurs på 2,75%, mens alt over £ 13.000 bliver opkrævet med 1,5%.

Hvor iZettle differentierer sig selv, er dog i dens værditilvækstfunktioner. Tag f.eks. Dens webapp. Dette giver brugerne mulighed for at spore deres salg over tid såvel som nøgle forretningsmetrik. Det er næsten en fuldt udstyret regnskabspakke.

Og så er der deres mobilapp. Fås til iOS og Android, kan dette bedst beskrives som et salgsstedssystem i en app, der giver dig mulighed for at tage både kort- og kontantbetalinger og fodre dem ind i webapp'en, så du stadig får de fantastiske målinger.

iZettle fås i flere europæiske lande ud over Brasilien og Mexico.

Paypal her

Alle kender Paypal.

Hvis du nogensinde har købt eller solgt på eBay, har du brugt det. For bedre eller for værre Hvorfor du ikke behøver at bruge PayPal til online-transaktioner: 5 PayPal-alternativerOnline shopping og online køb er vokset til noget så vigtigt i mange af vores liv, at det er i det mindste for mig underligt at tænke på en verden, hvor den ikke findes. PayPal er en ... Læs mere , er det standardstandarden for betalinger online. Men hvordan står deres kortlæserudbud op i lyset af hård konkurrence fra iZettle og Square?

Det er værd at bemærke, at Paypal her i USA og Paypal her i England er to helt forskellige produkter.

Paypal her US er baseret på en svejse-kun kortlæser, der er tilgængelig for iOS og Android. Du kan få dette gratis fra Paypal eller købe det for $ 15 fra Staples eller Office Depot. Hvis du tager det sidstnævnte valg, tilbagebetaler Paypal dig dine $ 15. Dette betyder, uanset hvad du gør, du mister ikke noget.

Men i UK, Paypal her er baseret på en chip-and-pin-læser, der er langt mere sofistikeret end den USA-kun swipe-læser. Som et resultat er UK-kunder nødt til at betale for deres kortlæsere, hvilket koster en afpresning på £ 69,95 i England. Forsendelse er inkluderet.

Når du skubber et kundekort i USA, tager Paypal en flad 2,70% af cirklen. UK-kunder betaler lidt mere til 2,75%. Det er ret standard overalt.

Så hvad får du med Paypal, som du ikke får med Square?

Kort sagt integration med Paypal. Fra betaling af dine freelancere til køb af forretningsudgifter med et Paypal-mærket MasterCard, kan du med glæde fungere som en virksomhed ved hjælp af netop denne service.

Amazon lokale register

Du ønsker sandsynligvis ikke at bruge deres telefoner 5 Årsager til beskyttelse af personlige oplysninger for ikke at købe en Amazon-smartphoneOvervejer du en ny smartphone? Hvis du er, er Amazons Fire-telefon muligvis højt på din liste. Men der er fem grunde til beskyttelse af personlige oplysninger, hvorfor dette muligvis ikke er en god ide ... Læs mere , men vil du bruge deres kreditkortbehandlingstjeneste?

Amazon Local Register (kun USA) består af en kortlæser med kun svejse ($ 10, med $ 10 refunderet i afkald på behandlingsgebyrer) og en app [No Longer Available].

Jeg siger “valg”, men hvad jeg virkelig mener er Samsung Galaxy S3, S4 og S5 telefoner, ud over en håndfuld Fire-tabletter. Af hensyn til Amazons kredit giver de dig mulighed for at bruge Local Register på andre enheder, men de giver ingen løfter om, om det vil fungere.

Så hvorfor skulle du bruge Amazon Local Register over Paypal eller Square? Nå, den mest overbevisende årsag er de betydeligt lavere gebyrer. Amazon tager lidt mindre 2,5% af hver transaktion. De opkræver heller ikke for tilbageførsler eller refusioner, og du kan acceptere internationale kort uden at pådrage sig nogen ekstra omkostninger.

De har også et overbevisende udvalg af perifere enheder, herunder kvitteringsprintere, pengeskuffer og stativer. Du kan ganske let udskifte din eksisterende EPOS system med Amazon Local Register uden at skimpe på nogen funktioner. Og det ville sandsynligvis også være billigere.

Den største ulempe ved denne service er de overvældende negative anmeldelser på både Android- og iOS-apps, og de modtager kun et gennemsnit på 2 ud af 5 stjerner for begge.

Gnistbetaling med en kapital

Capital One er et af de største finansielle selskaber i verden. Så det giver mening, at de har deres egen kortbehandlingstjeneste. Mød gnistbetaling.

Meget som Square, Paypal Here (USA) og Amazon Local Register, dette er en kortlæser og app-kombination, hvor læseren kommer gratis. Men hvad der gør Spark Pay anderledes end flokken er deres lavere gebyrer.

Der er to planer, som brugerne kan tilmelde sig. Brugere på deres plan (læs: gratis) betaler ingen månedlige gebyrer, og swipes opkræves med 2,7%. Men hvis du forventer at tage en masse kortbetalinger, vil Pro-planen være utroligt interessant for dig.

Dette tiltrækker et månedligt gebyr på $ 9,95 pr. Måned. Men dette kommer med drastisk lavere gebyrer, med kun 1,95% i gebyrer pr. Swipe.

For at gøre potten endnu mere sød kører Capital One et tilbud, hvor du får en rabat på $ 50, når du har vippet $ 5.000 i de første 3 måneder. Hvis du behandler en masse transaktioner, kan du virkelig ikke gå galt med Spark Pay.

Behandling af kort har aldrig været lettere

Hvis du er i USA, er dine muligheder utrolige. Square, Amazon, Paypal og Capital One har hver især utrolige overbevisende muligheder. På pris alene kan jeg ikke anbefale Amazon og Capital One nok.

I England er tingene lidt ens. Uanset hvad du vælger, betaler du stadig relativt høje gebyrer og en forhåndsomkostning for en kortlæser. PayLeaven fremstår som den mest omkostningseffektive mulighed, men ikke meget.

Er du en mindre virksomhedsejer? Accepterer du kort med din Android-enhed? Hvad bruger du? Jeg vil gerne høre om det. Giv mig en kommentar i boksen nedenfor, så chatter vi.

Fotokreditter: Old Square Reader, New Square Reader (Stephen Yeargin)

Matthew Hughes er en softwareudvikler og forfatter fra Liverpool, England. Han findes sjældent uden en kop stærk sort kaffe i hånden og forguder absolut sin Macbook Pro og hans kamera. Du kan læse hans blog på http://www.matthewhughes.co.uk og følg ham på twitter på @matthewhughes.