Reklame

Økonomi er en vanskelig ting at mestre. For de fleste mennesker medfører flere indtægter flere udgifter, men mindre indtjening resulterer ikke altid i mindre udgifter. Dette skaber en situation, hvor folk er økonomisk omvendt, og det er ikke altid en let situation at genkende.

Det er faktisk meget overraskende, hvor længe en familie kan gå, mens de løber i det røde, tjener mindre hver måned, end de bruger. Advarselstegnene for dette er klatring af kreditkortgæld og synkende sparekonti.

Så hvordan kan du genkende, når du er i denne situation, før det er for sent? Læs videre, og vi ser på et par værktøjer, du kan bruge til at finde ud af dette og vende tingene rundt.

Prøv Mint en chance

Hvis du aldrig har gjort det prøvede Mint En begyndervejledning til styring af dine penge med mynteNår det kommer til gratis online budgetsporing, er Mint konge. Læs mere , eller ligesom mig, har du prøvet det før, men fik det ikke helt, da du gjorde det. Jeg anbefaler stærkt, at du giver det en chance, så du kan drage fordel af dets automatiserede budgetteringsfunktioner.

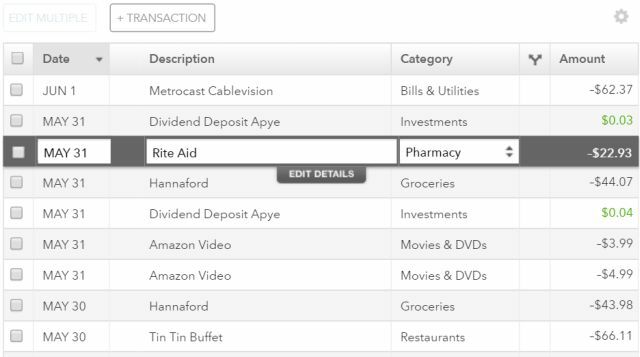

Hvordan virker det? Når du leverer dine online bankoplysninger til Mint, går den ud og trækker en transaktionshistorik fra din konto. Mint vil derefter forsøge at automatisk vælge passende kategorier for hvert element baseret på, hvad tjenesten ved om disse virksomheder.

Det meste af tiden er transaktionerne klassificeret korrekt. Hvis Mint ikke ved, hvad en bestemt virksomhed er, vil den efterlade transaktionen ukategoriseret, og du bliver nødt til at vælge den manuelt - men det sker ikke ofte.

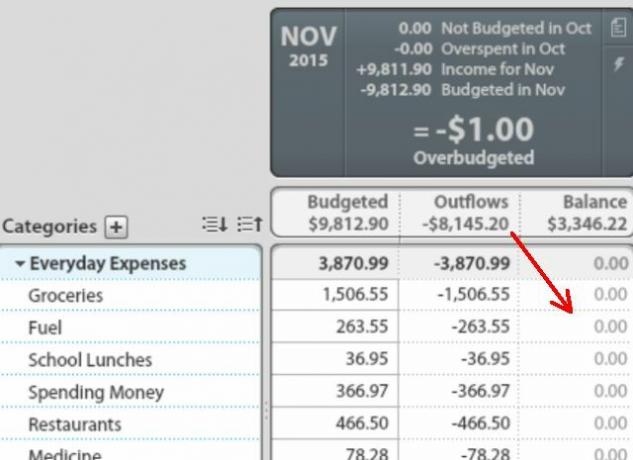

Det smukke ved dette er, at du med meget lidt indsats kan gå ind i Mints budgetteringsområde og se et samlet af disse kategorier. Grundlæggende kan Mint vise dig i gennemsnit, hvor meget du bruger i hvert område. Dette har altid været en af de mest tidskrævende dele ved at sammensætte et budget, og det er også det øjeblik, hvor du måske indser, at du enten er eller ikke er over dit hoved med regninger.

Når du går ned på listen Mint-kategorisering, kan du klikke på + ikon for at tilføje enhver regning som en månedlig budgetpost. Mint vil forsøge at tage et gennemsnit på tre måneder og foreslå et månedligt budgetbeløb, men du kan rette det og indstille det til hvad du vil.

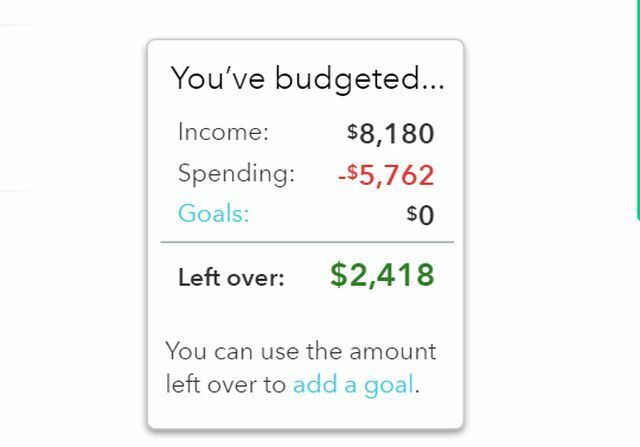

Når dit Mint-budget er afsluttet, kan du se, om du har det godt, eller om du drukner i flere regninger og gæld, end din indkomst kan støtte.

Lad ikke en rød bundlinje skræmme dig til at opgive dit budget. Pointen med at se, hvor du står, er, så du omsider kan komme rundt og gøre noget ved det. Hvis du er i rødt, har vi nogle gode tip og ressourcer i bunden af denne artikel, som kan hjælpe dig med at strømline og trimme dit budget ned.

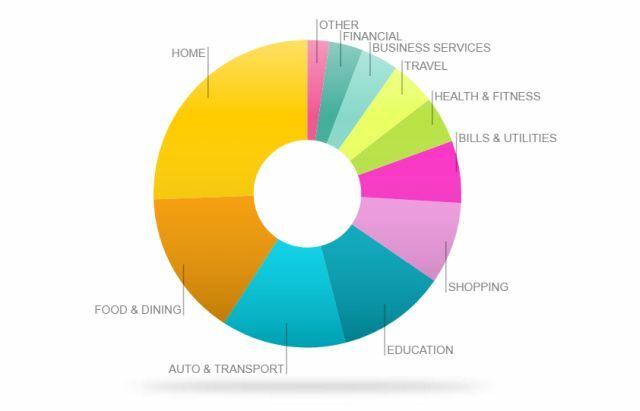

Et dejligt sted at starte, hvis du har brug for at se, hvor i verden alle dine penge ser ud til at gå, er Trends-sektionen i Mint. Dette viser dig et søjlediagram eller et cirkeldiagram, der fordeler kategorierne for dine udgifter. Dette giver dig mulighed for at se et meget hurtigt blik, hvor de fleste af dine penge går.

Det er typisk for Home at være et stort stykke af budgettet, i betragtning af at de fleste har et pantelån og boligejerskab, og selvfølgelig Regninger og hjælpeprogrammer, Auto & Transport og Uddannelse er ofte store områder - men hvis du har kæmpe bunker af udgifter, der tages op af ting som Shopping, mad og spisning, rejser eller andet, så har du virkelig en mulighed for at stramme bæltet og tage kontrol over dit finanser.

Brug Google-skabeloner til budgettering

Nogle mennesker kan ikke lide mynte eller andre tjenester kan lide det, som YNAB Online Budgetslag: Mint vs. Du har brug for et budget (YNAB)Når det kommer til online-budgettering og udgiftssporing, er der masser af løsninger, men to af de største navne i branchen er Mint og You Need a Budget (YNAB). Læs mere , af en række grunde, ikke mindst af dem er sikkerhed og privatliv (det er lidt irriterende at knytte dine online finansielle konti til en tredjepartstjeneste). Det faktum, at automatiseret budgettering ikke er perfekt, er også en afskrækkende virkning for nogle - Mint kan ikke nøjagtigt katalogisere alle dine købsbeslutninger, så tingene er formentlig lidt unøjagtige.

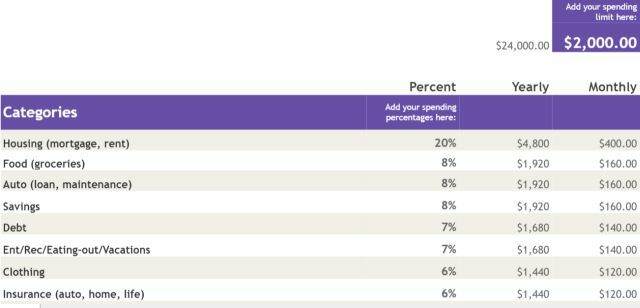

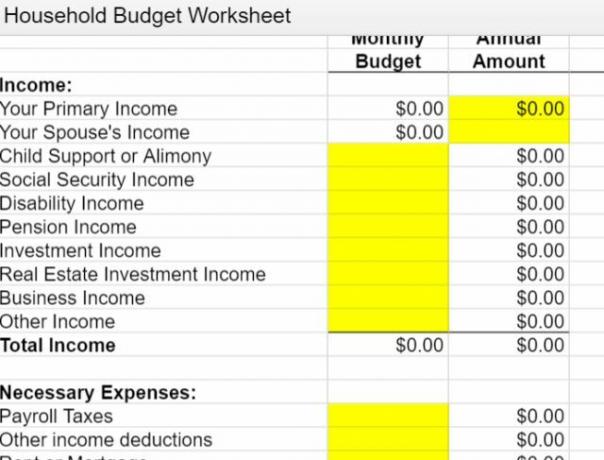

Folk, der foretrækker perfektion frem for automatisering, kan ofte lide det udvikle deres eget budget ved hjælp af Excel Lav et personligt budget med Microsoft Excel i 4 nemme trinHar du så meget gæld, at det vil tage årtier at betale sig? Lav et budget, og brug disse Excel-tip til at afbetale din gæld før. Læs mere , men du kan spare meget tid, hvis du starter med en af de mange budgetskabeloner, der findes på din Google drevkonto (søg bare i skabelonbiblioteket efter “budget” for at se dem).

Nogle budgetskabeloner er forholdsvis enkle, hvor du bare kategoriserer og summerer dine egne budgetkategorier (du overvejer muligvis at downloade tre måneders bank- og kreditkortopgørelser og kategorisere alle dine køb bare for at gøre dette så nøjagtigt som muligt).

Budgettet fratrækker din indkomst fra dine kategoriserede udgifter og giver dig den resterende saldo - som viser dig, om du er i overhovedet.

Der er også nogle lidt mere komplekse budgetskabeloner i biblioteket med mulighed for virkelig at nedbryde begge dine indtægter og udgifter i mere nøjagtige underkategorier, hvilket giver dig et langt klarere billede af, hvor dine penge kommer fra og går til.

Der er selvfølgelig altid muligheden for bare at oprette dit eget budget ved hjælp af Excel. Hvis du vælger dette, skal du sørge for at tjekke alle vores Excel-budgetteringsartikler 7 nyttige Excel-ark til øjeblikkelig forbedring af din families budgetDet er ikke altid nemt at oprette et familiebudget, men disse syv skabeloner giver dig den struktur, du har brug for for at komme i gang. Læs mere , inklusive Tips til livshåndtering af Excel Sådan bruges Microsoft Excel til at styre dit livDet er ingen hemmelighed, at jeg er en total Excel-fanboy. Meget af det stammer fra det faktum, at jeg kan lide at skrive VBA-kode, og Excel kombineret med VBA-scripts åbner en hel verden af muligheder ... Læs mere , Excel-skabeloner 10 Forbløffende nyttige regnearkskabeloner til at organisere dit livEr dit liv et rod med ubesvarede frister, glemt shopping og ødelagte forpligtelser? Det lyder som om du har brug for at blive organiseret. Læs mere , og endda hvordan man bruger det til komme ud af gælden Sådan bliver du rig: Den hurtigste måde at komme ud af gæld påForestil dig at være gældfri. Ingen overtrækkede saldi eller ubetalte regninger. Der er en idiotsikker måde at komme dig ud af gælden på. Det starter med en plan og en vis disciplin. Lad os besøge de andre ingredienser. Læs mere .

Excel kan være et kraftfuldt værktøj i din budgeteringsværktøjskasse, men forstå, at hvis du vil bruge Excel til at budgettere fra bunden, det vil tage meget mere tid - så brug kun denne mulighed, hvis du er villig til at afsætte tid og kræfter til at gennemføre.

Sådan svømmer du, når du synker

Så lad os sige, at du har foretaget budgetanalysen ovenfor, og at du er klar over, at du er i rødt. Masser af websteder derude, der tilbyder budgetteringstips, nævner ikke rigtig det faktum, at for mange mennesker at organisere din indkomst og udgifter fungerer ikke altid - nogle gange er der bare ikke nok indtægter til at dække alt. Hvad nu?

Dette er et område, hvor YNAB (du har brug for et budget) tilgang til budgettering er nyttig. I stedet for at oprette et budget forud for derefter at prøve at sikre, at dine udgifter er på linje med dit planlagte budget, antyder YNAB-metoden, at du kun budgetterer penge, som du faktisk har. Så grundlæggende ender du med at vente, indtil din løncheck kommer ind, og derefter fordeler du den lønseddel til at betale specifikke regninger og dække specifikke udgifter, og så er det, indtil din næste lønseddel.

Det kaldes "budgettering til nul", hvilket betyder, at du har tildelt din indkomst til at nedbetale denne udgift til nul ved udgangen af måneden. Alt, hvad du har tilbage, overføres til den næste måned, men du lever ikke løncheck for løncheck, du leveomkostninger til udgifter.

I teorien, hvis du tager denne tilgang, akkumulerer du i sidste ende et enormt overskud på din check-konto, fordi du ikke planlægger dine udgifter baseret på hvor meget der er tilbage på din kontrolkonto, planlægger du det baseret på hvor meget der er planlagt til i din YNAB budget.

Det lyder teoretisk godt, men det fungerer kun, hvis du har flere indtægter end udgifter. Hvis du faktisk er i det røde, fungerer det ikke - regninger bliver nødt til at gå ubetalte.

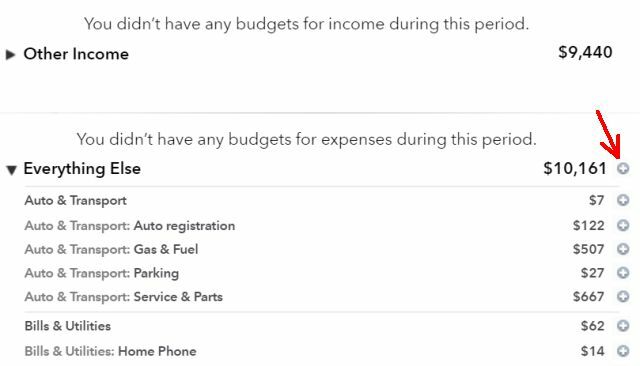

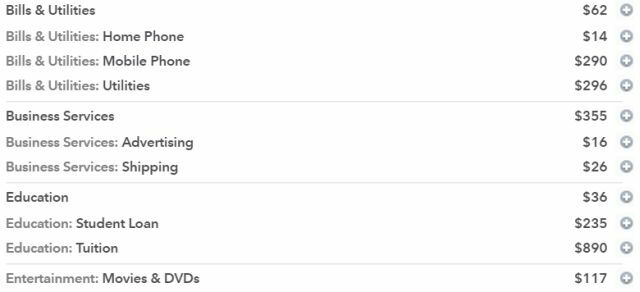

Den bedre metode, hvis du har mistanke om, at du er i rødt, er at tage dig tid til at udtrække tre måneders kontoudtog og kategorisere alle transaktioner. Hvis du er heldig, er din bank smart nok til at prøve at kategorisere transaktionerne for dig (de fleste kontoutskrifter gør det).

Eller hvis du bruger Mint, har du alt automatisk samlet for dig. Klik bare på plus-ikonet for at flytte alt ind i dit budget, indtil alle udgifter er bogført.

Når du klikker på plus-ikonet i Mint, skal du være meget streng med "must" -udgifter, der skal forblive i budgettet. Hvis en mobiltelefon til alle i familien er et must, skal du se på måder at skære regningen på ved at skifte mobiltelefon eller prøve en pay-as-you-go mobiltelefonplan Hvilket amerikansk luftfartsselskab tilbyder den bedste forhåndsbetalte iPhone-plan?Vil du købe eller eje en iPhone, men har ikke råd til de månedlige gebyrer? Der er noget, som de største efterbetalte luftfartsselskaber ikke ønsker, at du ved. Du kan have en iPhone og ikke betale latterligt ... Læs mere .

Forsøg dog ikke helt at fratage dig selv forskellige udgifter som restauranter, fastfood, kaffe, spil osv. Begynd med at sænke hver af dem kun nok, så du bare knap bryder med dit budget. Bare få dig næsten ude af det røde ved at skære ned på hver af disse variable udgifter lige nok. For drastisk af et snit, og du vil aldrig være i stand til at holde sig til det.

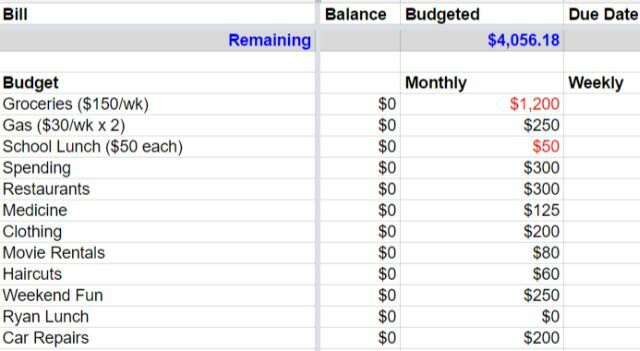

Et trick, som folk bruger til at holde sig til deres planlagte månedlige udgifter, er at tage kun nok kontanter til at dække de variable ting som at spise ude eller film, læg kontanterne i konvolutter, og lad dig kun bruge penge på konvolutterne.

Hver måned kan du reducere de kontanter, du lægger i disse konvolutter med 10%, og forsøge at finde kreative måder at stadig nyde de ting, du kan lide, uden at løbe tør for kontanter ved udgangen af måneden. Du vil blive overrasket over, hvor kreativ du kan være, når du ser den fysiske bunke regninger falde ned i konvolutten.

Et eksempel på kreative besparelsesmuligheder var et, som jeg opdagede for at skære ned på mine udgifter til arbejdslunsj. Mange arbejdspladser som min tilbyder cafeterier, hvor du kan købe frokost til hvor som helst fra omkring $ 3 til $ 7, afhængigt af hvad du bestiller. Hvis du forestiller dig at købe morgenmad og frokost der hver dag, kan det tilføje en masse penge i slutningen af måneden.

Et trick kan være at købe færdige poser og øjeblik havregryn fra din lokale sparsomme madbutik.

Du kan nemt opbevare disse på dit skrivebord på arbejdet, klar til morgenmad og frokost, når du har brug for det.

Amazon tilbyder normalt nogle gode tilbud på pakker med disse typer fødevarer, eller du kan vælge frysetørrede måltider som den slags, du tager camping. Bare tilføj varmt vand!

Wise Company fødevareforsyning, frysetørret kødsortiment, 15-års holdbarhed, 60 portionerWise Company fødevareforsyning, frysetørret kødsortiment, 15-års holdbarhed, 60 portioner Køb nu på Amazon $149.99

Fortsæt med at komme med kreative ideer som disse for at skære ned i de variable udgifter, indtil du har skåret udgifterne så stejlt som du kan uden at ødelægge din livskvalitet helt.

Jeg kan også varmt anbefale at læse Tightwad Gazette for nogle af de mest fantastiske og innovative ideer til at skære ned på udgifterne fra dit husholdningsbudget. Du bliver meget chokeret over, at du aldrig har tænkt på nogle af de ideer, der findes i denne bog.

Den komplette Tightwad Gazette: Promoting Thrift som en levedygtig alternativ livsstilDen komplette Tightwad Gazette: Promoting Thrift som en levedygtig alternativ livsstil Køb nu på Amazon $16.81

Det er en ældre bog, men stadig en fantastisk ressource.

Med tiden finder du ud af, at dit budget ikke kun er ude af rød, men at du begynder at opbygge et ryddig lille sikkerheds reden på din bankkonto. Når du har samlet mindst seks måneders leveudgifter på din konto, er det næste trin at beslutte, hvad du vil begynde at gøre med dine ekstra kontanter!

Der er masser af ideer at vælge imellem.

- Anvend overskuddet på dit langsigtet opsparingsplan eller pension Kan du gå tidligt tilbage? Disse regnemaskiner fortæller digØkonomisk uafhængighed og tidlig pensionering (FIRE) er store mål, men hvordan kan du finde ud af, om de er mulige? Disse regnemaskiner hjælper. Læs mere .

- Planlæg din næste (sparsommelig) familieferie Sådan forvandles din næste ferie til et eventyrEventyr er en sindstilstand. Tag et par ideer herfra, når du ønsker, at din ferie skal være et kompromis mellem nye ophidselser og velkendt afslapning. Læs mere !

- Begynd at spare for dine børn uddannelse 5 problemer inden for uddannelse, som teknologien snart vil løseUddannelse har været fast på et plateau i flere år, plaget af flere forskellige spørgsmål, der tilsyneladende er uopløselige - men teknologien har endelig fundet måder omkring disse problemer. Læs mere , eller din egen.

- Gem til din næste bil 3 websteder, der hjælper dig med at undersøge eller købe en bil Læs mere så du kan betale for det kontant.

Som du kan se, åbner du en hel verden af økonomiske muligheder ved at få dit budget ud af farezonen. Det hele kommer til at tage det første skridt - vælg budgetteringsmetoden og det værktøj eller de værktøjer, du foretrækker, og lad dig bare tid til at tage det første skridt. Du vil være glad for, at du gjorde det.

Har du nogensinde prøvet at afbalancere dit budget? Hvilke områder giver dig en hård tid? Har du prøvet nogle af nedenstående tip? Del dine egne tip til at hjælpe vores andre læsere med deres egne budgetter i kommentarfeltet nedenfor!

Billedkredit: økonomiske problemer af Photographee.eu via Shutterstock, Mattia Menestrina via Shutterstock.

Ryan har en BSc-grad i elektroteknik. Han har arbejdet 13 år inden for automatisering, 5 år inden for it, og er nu en applikationsingeniør. En tidligere administrerende redaktør for MakeUseOf, han har talt på nationale konferencer om datavisualisering og har været vist på nationalt tv og radio.